HEl incremento de costos, las modificaciones en el esquema de financiamiento y el aplazamiento en la fecha de entrada de operación debieron motivar la cancelación del Nuevo Aeropuerto Internacional de México desde el año 2016, sostiene un documento la Secretaría de Comunicaciones y Transportes.

“La SHCP debió suspender el proyecto dos o tres años antes de 2018, por las desviaciones de costos y del tiempo de ejecución de las obras. El daño patrimonial hubiese sido menor”, indica el documento “Razones para la cancelación del proyecto del Nuevo Aeropuerto en Texcoco”, publicado por la SCT.

El documento revela un oficio del año 2016, elaborado por Parsons, empresa que llevaba la gerencia del proyecto, presentaba tres escenarios, el primero el anunciado oficialmente, uno que consideraba el real y uno tercero, el peor escenario.

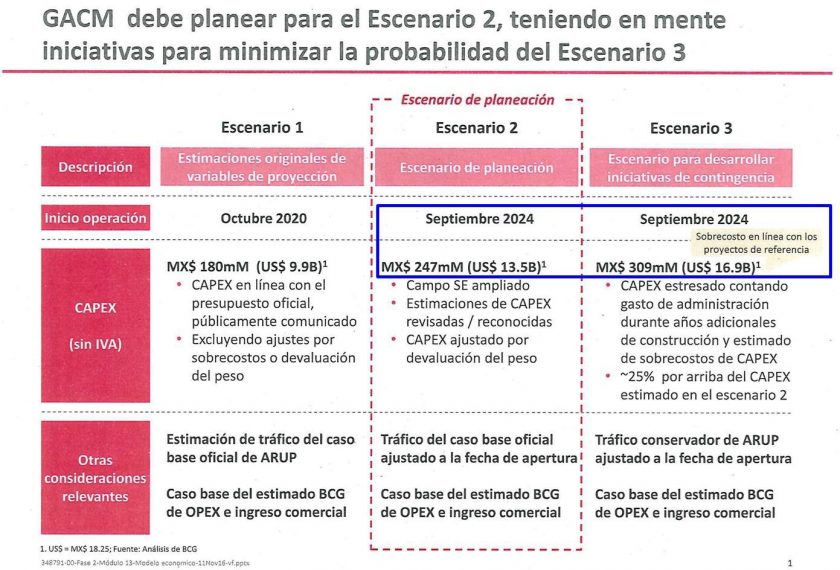

Escenario 2, Incremento de costos

En el“Escenario 1”, el anunciado oficialmente, el costo de inversión sería de 9 mil 900 millones de dólares, es decir 180 mil millones de pesos, son incluir ajustes o sobrecosidos por efecto de la devaluación del peso frente al dólar.

Sin embargo, Parsons indicó desde el Grupo Aeroportuario de la Ciudad de México tenía que ajustar su planeación al “Escenario 2” en el cual la fecha de inicio de operación sería en septiembre del año 2024, el costo de inversión se incrementaba a 13 mil 500 millones de dólares, es decir 247 mil millones de pesos, considerando ajustes por devaluación del peso.

El documento indica que el GACM debe planear para el Escenario 2, teniendo en mente iniciativas para minimizar la probabilidad del Escenario 3”.

El peor escenario mantenía la estimación de apertura del aeropuerto en septiembre de 2014, sin embargo, incrementaba el costo hasta los 16 mil 900 millones de dólares, es decir 309 mil millones de pesos, un 25% más que el «Escenario 2”.

La SCT sostiene que la información de Parsons fue ocultada, “se archivó y se mintió sin recato; por ello hemos afirmado reiteradamente que no se sabía ni cuánto costaría el proyecto, ni cuándo se podría terminar la obra”.

La dependencia federal calificó al NAIM como “un elefante blanco, un pozo sin fondo, con un daño patrimonial que deberán evaluar las autoridades competentes”.

SHCP, obligada a evaluar inversión

Las modificaciones señaladas por Parsons debían ser motivo para que la SCHP volviera a evaluar la factibilidad social y financiera de la obra.

“Conforme a los Lineamientos de la Unidad de Inversiones de la SHCP, la evaluación socioeconómica de los proyectos de inversión se debe actualizar cada vez que el monto de inversión varíe más del 10%”, apuntó la SCT.

Asimismo, si “las metas físicas presenten variaciones superiores al 25%”, si “la entrada en operación del proyecto se difiera más de tres años” o si cambia “el tipo de inversión, fuente o esquema de financiamiento”, Hacienda debe revaluar el proyecto.

Al respecto, la SCT afirma que “el Proyecto NAICM incurrió en las cuatro condiciones anteriores, por lo que se debió actualizar imperativamente el análisis costo-beneficio, lo que nunca aconteció, violando la normatividad en esta materia y más grave aún, con el ocultamiento de la información de Parsons”.